-

–Ф–µ—А–ґ–∞–≤–љ–∞

–њ–Њ–і–∞—В–Ї–Њ–≤–∞

—Б–ї—Г–ґ–±–∞ –£–Ї—А–∞—Ч–љ–Є - –Я—А–Њ –°–ї—Г–ґ–±—Г

- –Ъ–µ—А—Ц–≤–љ–Є—Ж—В–≤–Њ

- –Я–Њ–ї–Њ–ґ–µ–љ–љ—П

- –°—В—А—Г–Ї—В—Г—А–∞

- –Ь—Ц—Б—Ц—П, —Б—В—А–∞—В–µ–≥—Ц—З–љ—Ц —Ж—Ц–ї—Ц —В–∞ –њ—А—Ц–Њ—А–Є—В–µ—В–Є

- –†–Њ–±–Њ—В–∞ –Ј –њ–µ—А—Б–Њ–љ–∞–ї–Њ–Љ

- –Э–∞–≤—З–∞–ї—М–љ—Ц –Ј–∞–Ї–ї–∞–і–Є

- –Т—Б–µ—Г–Ї—А–∞—Ч–љ—Б—М–Ї–∞ –њ—А–Њ—Д–µ—Б—Ц–є–љ–∞ —Б–њ—Ц–ї–Ї–∞ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї—Ц–≤ –Њ—А–≥–∞–љ—Ц–≤ –і–µ—А–ґ–∞–≤–љ–Њ—Ч –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–ї—Г–ґ–±–Є

- –£–њ–Њ–≤–љ–Њ–≤–∞–ґ–µ–љ—Ц –Њ—Б–Њ–±–Є

- –Ф—Ц—П–ї—М–љ—Ц—Б—В—М

- –Э–∞—Ж—Ц–Њ–љ–∞–ї—М–љ–∞ —Б—В—А–∞—В–µ–≥—Ц—П –і–Њ—Е–Њ–і—Ц–≤

- –Ч–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–Њ –њ—А–Њ –і—Ц—П–ї—М–љ—Ц—Б—В—М

- –Я–ї–∞–љ–Є —В–∞ –Ј–≤—Ц—В–Є —А–Њ–±–Њ—В–Є

- –Я–Њ–Ї–∞–Ј–љ–Є–Ї–Є —А–Њ–±–Њ—В–Є

- –†–µ–Ј—Г–ї—М—В–∞—В–Є –і—Ц—П–ї—М–љ–Њ—Б—В—Ц

- –Т—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П –Я–Ф–Т

- –Ю–Ї—А–µ–Љ—Ц –њ–Њ–Ї–∞–Ј–љ–Є–Ї–Є –і–µ–Ї–ї–∞—А—Г–≤–∞–љ–љ—П –Я–Ф–Т –њ–Њ –≥–∞–ї—Г–Ј—П–Љ

- –Я–Њ–Љ—Ц—Б—П—З–љ–Њ –њ–Њ–і–∞—В–Ї–Њ–≤–∞ –µ—Д–µ–Ї—В–Є–≤–љ—Ц—Б—В—М –Ј –Я–Ф–Т –љ–∞ —А—Ц–≤–љ—Ц –Ї–ї–∞—Б—Г

- –Ґ—А–∞–љ—Б—Д–µ—А—В–љ–µ —Ж—Ц–љ–Њ—Г—В–≤–Њ—А–µ–љ–љ—П —В–∞ –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–µ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П

- –Ь—Ц–ґ–љ–∞—А–Њ–і–љ–µ —Б–њ—Ц–≤—А–Њ–±—Ц—В–љ–Є—Ж—В–≤–Њ

- –Ч–∞–њ–Њ–±—Ц–≥–∞–љ–љ—П –њ—А–Њ—П–≤–∞–Љ –Ї–Њ—А—Г–њ—Ж—Ц—Ч

- –Т–Ј–∞—Ф–Љ–Њ–і—Ц—П –Ј –Т–µ—А—Е–Њ–≤–љ–Њ—О –†–∞–і–Њ—О –£–Ї—А–∞—Ч–љ–Є

- –†–µ–≥—Г–ї—П—В–Њ—А–љ–∞ –њ–Њ–ї—Ц—В–Є–Ї–∞

- –Ф–µ—А–ґ–∞–≤–љ—Ц –Ј–∞–Ї—Г–њ—Ц–≤–ї—Ц

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П –њ—А–Њ —Б–њ–ї–∞—В—Г –њ–Њ–і–∞—В–Ї—Ц–≤

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П –њ—А–Њ —А–µ–Ј—Г–ї—М—В–∞—В–Є –Ј–љ–Є—Й–µ–љ–љ—П –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч —В–∞ –Њ–±–ї–∞–і–љ–∞–љ–љ—П

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П —Й–Њ–і–Њ –Њ–±—Б—П–≥—Г –њ—А–Њ–і–∞–љ–Є—Е —З–µ—А–µ–Ј –†–†–Ю –њ—Ц–і–∞–Ї—Ж–Є–Ј–љ–Є—Е —В–Њ–≤–∞—А—Ц–≤ —Г —А–Њ–Ј—А—Ц–Ј—Ц –Ъ–Р–Ґ–Ю–Ґ–Ґ–У

- –Х–ї–µ–Ї—В—А–Њ–љ–љ—Ц —Б–µ—А–≤—Ц—Б–Є

- –Т–љ—Г—В—А—Ц—И–љ—Ц–є –∞—Г–і–Є—В

- –Ъ–Њ–љ—В—А–Њ–ї—М–љ–Њ-–њ–µ—А–µ–≤—Ц—А–Њ—З–љ–∞ —А–Њ–±–Њ—В–∞ –њ—Ц–і—А–Њ–Ј–і—Ц–ї—Ц–≤ –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –∞—Г–і–Є—В—Г

- –£–њ–Њ–≤–љ–Њ–≤–∞–ґ–µ–љ—Ц –Њ—Б–Њ–±–Є

- –£–њ—А–∞–≤–ї—Ц–љ–љ—П –Ј–Љ—Ц–љ–∞–Љ–Є –Ф–Я–°

- –Р–њ–Њ—Б—В–Є–ї—М

- –Ю—Б–Њ–±–∞–Љ-–љ–µ—А–µ–Ј–Є–і–µ–љ—В–∞–Љ вАУ –њ–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї–∞–Љ –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –њ–Њ—Б–ї—Г–≥

- –Ъ–Њ–љ—В—А–Њ–ї—М –≤–Є—А–Њ–±–љ–Є—Ж—В–≤–∞ —Ц –Њ–±—Ц–≥—Г –њ—Ц–і–∞–Ї—Ж–Є–Ј–љ–Є—Е —В–Њ–≤–∞—А—Ц–≤

- –С–µ–Ј–±–∞—АвАЩ—Ф—А–љ—Ц—Б—В—М

- –Ч–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–Њ

- –Р–і–Љ—Ц–љ—Ц—Б—В—А–∞—В–Є–≤–љ—Ц –њ–Њ—Б–ї—Г–≥–Є

-

–Я–Њ—Б–ї—Г–≥–Є –Ф–Я–°–Я–Њ—Б–ї—Г–≥–Є –У–Њ–ї–Њ–≤–љ–Є—Е —Г–њ—А–∞–≤–ї—Ц–љ—М –Ф–Я–° –≤ –Њ–±–ї–∞—Б—В—П—Е —В–∞ –Љ. –Ъ–Є—Ф–≤—Ц–Я–Њ—Б–ї—Г–≥–Є –Ь—Ц–ґ—А–µ–≥—Ц–Њ–љ–∞–ї—М–љ–Є—Е —Г–њ—А–∞–≤–ї—Ц–љ—М –Ф–Я–° –њ–Њ —А–Њ–±–Њ—В—Ц –Ј –≤–µ–ї–Є–Ї–Є–Љ–Є –њ–ї–∞—В–љ–Є–Ї–∞–Љ–Є –њ–Њ–і–∞—В–Ї—Ц–≤

-

- –¶–Ю–Я

- –Х-—Б–µ—А–≤—Ц—Б–Є

- –Х–ї–µ–Ї—В—А–Њ–љ–љ–Є–є –Ї–∞–±—Ц–љ–µ—В

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П –Ј —А–µ—Ф—Б—В—А—Ц–≤

- –Ф—Ц–Ј–љ–∞–є—Б—П –±—Ц–ї—М—И–µ –њ—А–Њ —Б–≤–Њ–≥–Њ –±—Ц–Ј–љ–µ—Б-–њ–∞—А—В–љ–µ—А–∞

- –Ч–∞–≥–∞–ї—М–љ–Њ–і–Њ—Б—В—Г–њ–љ–Є–є —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц–є–љ–Њ-–і–Њ–≤—Ц–і–Ї–Њ–≤–Є–є —А–µ—Б—Г—А—Б

- –°–µ—А–≤—Ц—Б "–Я—Г–ї—М—Б" –Ф–Я–°

- –Ъ–≤–∞–ї—Ц—Д—Ц–Ї–Њ–≤–∞–љ–Є–є –љ–∞–і–∞–≤–∞—З –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –і–Њ–≤—Ц—А—З–Є—Е –њ–Њ—Б–ї—Г–≥

- –Х–ї–µ–Ї—В—А–Њ–љ–љ–∞ –Ј–≤—Ц—В–љ—Ц—Б—В—М

- –Ф–µ–Ї–ї–∞—А—Г–≤–∞–љ–љ—П –≥—А–Њ–Љ–∞–і—П–љ

- –†–µ—Ф—Б—В—А —Д–Њ—А–Љ –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ (–њ–µ—А–µ–ї—Ц–Ї —Б–µ—А–≤—Ц—Б–љ–Є—Е –Ј–∞–њ–Є—В—Ц–≤) –і–ї—П —Д—Ц–Ј–Є—З–љ–Є—Е –Њ—Б—Ц–±

- –†–µ—Ф—Б—В—А —Д–Њ—А–Љ –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—Вi–≤ (–њ–µ—А–µ–ї—Ц–Ї —Б–µ—А–≤—Ц—Б–љ–Є—Е –Ј–∞–њ–Є—В—Ц–≤) –і–ї—П —О—А–Є–і–Є—З–љ–Є—Е –Њ—Б—Ц–±

- –Ъ–Њ–љ—В–∞–Ї—В-—Ж–µ–љ—В—А

- –£–≥–Њ–і–∞ –њ—А–Њ —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц–є–љ–µ —Б–њ—Ц–≤—А–Њ–±—Ц—В–љ–Є—Ж—В–≤–Њ —Й–Њ–і–Њ –љ–∞–і–∞–љ–љ—П —Б–µ—А–≤—Ц—Б–љ–Њ—Ч –њ–Њ—Б–ї—Г–≥–Є –Ј –њ–µ—А–µ–і–∞—З—Ц —Д—Ц–љ–∞–љ—Б–Њ–≤—Ц–є —Г—Б—В–∞–љ–Њ–≤—Ц –і–∞–љ–Є—Е –Ј —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞

- –Ю—Б–Њ–±–∞–Љ-–љ–µ—А–µ–Ј–Є–і–µ–љ—В–∞–Љ вАУ –њ–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї–∞–Љ –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –њ–Њ—Б–ї—Г–≥

- –Я–Њ–і–∞—В–Ї–Њ–≤–∞ –Ї–∞—А—В–∞ –£–Ї—А–∞—Ч–љ–Є

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П –њ—А–Њ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Ц —А–Њ–Ј–і—А—Ц–±–љ—Ц —Ж—Ц–љ–Є –≤–Є—А–Њ–±–љ–Є–Ї—Ц–≤ —В–∞ —Ц–Љ–њ–Њ—А—В–µ—А—Ц–≤ –њ—Ц–і–∞–Ї—Ж–Є–Ј–љ–Є—Е —В–Њ–≤–∞—А—Ц–≤ (–њ—А–Њ–і—Г–Ї—Ж—Ц—Ч)

- –°–Є—Б—В–µ–Љ–∞ –Њ–±–ї—Ц–Ї—Г –њ—Г–±–ї—Ц—З–љ–Њ—Ч —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч

- –Ф–∞–љ—Ц –Д–і–Є–љ–Њ–≥–Њ —А–µ—Ф—Б—В—А—Г —Ц–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж—Ц–є

- –Ф–ї—П –≤–Њ–ї–Њ–љ—В–µ—А—Ц–≤

- –Ф–∞–љ—Ц —А–µ—Ф—Б—В—А—Г –њ–ї–∞—В–љ–Є–Ї—Ц–≤ –Я–Ф–Т

- –Я–Њ—И—Г–Ї —Д—Ц—Б–Ї–∞–ї—М–љ–Њ–≥–Њ —З–µ–Ї–∞

- –Я–Њ—И—Г–Ї –Љ–∞—А–Ї–Є –∞–Ї—Ж–Є–Ј–љ–Њ–≥–Њ –њ–Њ–і–∞—В–Ї—Г

- –Ъ–∞–ї—М–Ї—Г–ї—П—В–Њ—А –і–ї—П –Њ–±—З–Є—Б–ї–µ–љ–љ—П —Б—Г–Љ –њ–Њ–і–∞—В–Ї—Г –љ–∞ –љ–µ—А—Г—Е–Њ–Љ–µ –Љ–∞–є–љ–Њ, –≤—Ц–і–Љ—Ц–љ–љ–µ –≤—Ц–і –Ј–µ–Љ–µ–ї—М–љ–Њ—Ч –і—Ц–ї—П–љ–Ї–Є —В–∞ –њ–ї–∞—В–Є –Ј–∞ –Ј–µ–Љ–ї—О –Ј —Д—Ц–Ј–Є—З–љ–Є—Е –Њ—Б—Ц–±

- –Ь–Њ–±—Ц–ї—М–љ–Є–є –Ј–∞—Б—В–Њ—Б—Г–љ–Њ–Ї ¬Ђ–Ь–Њ—П –њ–Њ–і–∞—В–Ї–Њ–≤–∞¬ї

- –Ф–ї—П –≥—А–Њ–Љ–∞–і—Б—М–Ї–Њ—Б—В—Ц

- –Ж–љ—Д–Њ—А–Љ–∞—Ж—Ц—П –і–ї—П –Ж–љ—Б—В–Є—В—Г—В—Ц–≤ –≥—А–Њ–Љ–∞–і—П–љ—Б—М–Ї–Њ–≥–Њ —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–∞, –±—Ц–Ј–љ–µ—Б-–∞—Б–Њ—Ж—Ц–∞—Ж—Ц–є

- –Я—Г–±–ї—Ц—З–љ–∞ —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—П

- –Ч–≤–µ—А–љ–µ–љ–љ—П –≥—А–Њ–Љ–∞–і—П–љ

- –У—А–Њ–Љ–∞–і—Б—М–Ї–∞ —А–∞–і–∞

- –Т–Ј–∞—Ф–Љ–Њ–і—Ц—П –Ј –≥—А–Њ–Љ–∞–і—Б—М–Ї—Ц—Б—В—О

- –С–µ–Ј–Њ–њ–ї–∞—В–љ–∞ –њ—А–∞–≤–љ–Є—З–∞ –і–Њ–њ–Њ–Љ–Њ–≥–∞

- –Я—А–µ—Б—Ж–µ–љ—В—А

- –Ъ–Њ–љ—В–∞–Ї—В–Є

–Д–і–Є–љ–Є–є –і–µ—А–ґ–∞–≤–љ–Є–є

–Д–і–Є–љ–Є–є –і–µ—А–ґ–∞–≤–љ–Є–є–≤–µ–±–њ–Њ—А—В–∞–ї –µ–ї–µ–Ї—В—А–Њ–љ–љ–Є—Е –њ–Њ—Б–ї—Г–≥

–Ю—Б–Њ–±–ї–Є–≤–Њ—Б—В—Ц –Њ–±—З–Є—Б–ї–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј —А–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –љ–∞–і—А–∞–Љ–Є –і–ї—П –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ —Г —А–∞–Ј—Ц –њ—Ц–і–і–∞–љ–љ—П –Њ–±—Б—П–≥—Ц–≤ –≤–Є–і–Њ–±—Г—В–Њ—Ч –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є, –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј–∞ —П–Ї—Ц –≤–Є–Ї–Њ–љ–∞–љ—Ц, —Ц–љ—И–Є–Љ –≤–Є–і–∞–Љ –Њ–њ–µ—А–∞—Ж—Ц–є –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є...

–Њ–њ—Г–±–ї—Ц–Ї–Њ–≤–∞–љ–Њ 19 –ї–Є–њ–љ—П 2024 –Њ 14:20

–Ю—Б–Њ–±–ї–Є–≤–Њ—Б—В—Ц –Њ–±—З–Є—Б–ї–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј —А–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –љ–∞–і—А–∞–Љ–Є –і–ї—П –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ —Г —А–∞–Ј—Ц –њ—Ц–і–і–∞–љ–љ—П –Њ–±—Б—П–≥—Ц–≤ –≤–Є–і–Њ–±—Г—В–Њ—Ч –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є, –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј–∞ —П–Ї—Ц –≤–Є–Ї–Њ–љ–∞–љ—Ц, —Ц–љ—И–Є–Љ –≤–Є–і–∞–Љ –Њ–њ–µ—А–∞—Ж—Ц–є –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є –Љ—Ц–љ–µ—А–∞–ї—М–љ–Њ—Ч —Б–Є—А–Њ–≤–Є–љ–Є —Г –љ–∞—Б—В—Г–њ–љ–Њ–Љ—Г –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–Љ—Г (–Ј–≤—Ц—В–љ–Њ–Љ—Г) –њ–µ—А—Ц–Њ–і—Ц

–Я–ї–∞—В–љ–Є–Ї–∞–Љ–Є —А–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –љ–∞–і—А–∞–Љ–Є –і–ї—П –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ (–і–∞–ї—Ц вАУ –†–µ–љ—В–љ–∞ –њ–ї–∞—В–∞) —Ф —Б—Г–±вАЩ—Ф–Ї—В–Є –≥–Њ—Б–њ–Њ–і–∞—А—О–≤–∞–љ–љ—П, —П–Ї—Ц –љ–∞–±—Г–ї–Є –њ—А–∞–≤–∞ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –Њ–±вАЩ—Ф–Ї—В–Њ–Љ (–і—Ц–ї—П–љ–Ї–Њ—О) –љ–∞–і—А –љ–∞ –њ—Ц–і—Б—В–∞–≤—Ц –Њ—В—А–Є–Љ–∞–љ–Є—Е —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Є—Е –і–Њ–Ј–≤–Њ–ї—Ц–≤ –љ–∞ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –љ–∞–і—А–∞–Љ–Є (–і–∞–ї—Ц вАУ —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Є–є –і–Њ–Ј–≤—Ц–ї) —Г –Љ–µ–ґ–∞—Е –Ї–Њ–љ–Ї—А–µ—В–љ–Є—Е –і—Ц–ї—П–љ–Њ–Ї –љ–∞–і—А –Ј –Љ–µ—В–Њ—О –њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –Ј –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ, —Г —В–Њ–Љ—Г —З–Є—Б–ї—Ц –њ—Ц–і —З–∞—Б –≥–µ–Њ–ї–Њ–≥—Ц—З–љ–Њ–≥–Њ –≤–Є–≤—З–µ–љ–љ—П (–∞–±–Њ –≥–µ–Њ–ї–Њ–≥—Ц—З–љ–Њ–≥–Њ –≤–Є–≤—З–µ–љ–љ—П –Ј –њ–Њ–і–∞–ї—М—И–Њ—О –і–Њ—Б–ї—Ц–і–љ–Њ-–њ—А–Њ–Љ–Є—Б–ї–Њ–≤–Њ—О —А–Њ–Ј—А–Њ–±–Ї–Њ—О) –≤ –Љ–µ–ґ–∞—Е –Ј–∞–Ј–љ–∞—З–µ–љ–Є—Е —Г —В–∞–Ї–Є—Е —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Є—Е –і–Њ–Ј–≤–Њ–ї–∞—Е –Њ–±вАЩ—Ф–Ї—В–∞—Е (–і—Ц–ї—П–љ–Ї–∞—Е) –љ–∞–і—А (–њ.–њ. 252.1.1 –њ. 252.1 —Б—В. 252 –Я–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б—Г –£–Ї—А–∞—Ч–љ–Є (–і–∞–ї—Ц вАУ –Ъ–Њ–і–µ–Ї—Б)).

–Т—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –њ. 252.3 —Б—В. 252 –Ъ–Њ–і–µ–Ї—Б—Г –Њ–±вАЩ—Ф–Ї—В–Њ–Љ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –†–µ–љ—В–љ–Њ—О –њ–ї–∞—В–Њ—О –њ–Њ –Ї–Њ–ґ–љ—Ц–є –љ–∞–і–∞–љ—Ц–є —Г –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –і—Ц–ї—П–љ—Ж—Ц –љ–∞–і—А, —Й–Њ –≤–Є–Ј–љ–∞—З–µ–љ–∞ —Г –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ–Љ—Г —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Њ–Љ—Г –і–Њ–Ј–≤–Њ–ї—Ц, —Ф –Њ–±—Б—П–≥ —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ (–і–∞–ї—Ц вАУ –Ґ–Њ–≤–∞—А–љ–∞ –њ—А–Њ–і—Г–Ї—Ж—Ц—П), —Й–Њ —Ф —А–µ–Ј—Г–ї—М—В–∞—В–Њ–Љ –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –Ј –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ —Г –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–Љ—Г (–Ј–≤—Ц—В–љ–Њ–Љ—Г) –њ–µ—А—Ц–Њ–і—Ц, –≤–Є–і–Є —П–Ї–Њ—Ч –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ—Ц –Ї–Њ–љ–і–Є—Ж—Ц—П–Љ–Є –љ–∞ –Љ—Ц–љ–µ—А–∞–ї—М–љ—Г —Б–Є—А–Њ–≤–Є–љ—Г –і—Ц–ї—П–љ–Ї–Є –љ–∞–і—А, –і–Њ —П–Ї–Њ—Ч –љ–∞–ї–µ–ґ–Є—В—М, —Г —В–Њ–Љ—Г —З–Є—Б–ї—Ц, –Њ–±—Б—П–≥ –Љ—Ц–љ–µ—А–∞–ї—М–љ–Њ—Ч —Б–Є—А–Њ–≤–Є–љ–Є, —Й–Њ —Г—В–≤–Њ—А—О—Ф—В—М—Б—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Ц –≤–Є–Ї–Њ–љ–∞–љ–љ—П –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є, —Й–Њ –њ—А–Њ–≤–∞–і–Є—В—М—Б—П —Ц–љ—И–Є–Љ–Є, –љ—Ц–ґ –њ–ї–∞—В–љ–Є–Ї —А–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є, —Б—Г–±вАЩ—Ф–Ї—В–∞–Љ–Є –≥–Њ—Б–њ–Њ–і–∞—А—О–≤–∞–љ–љ—П –љ–∞ —Г–Љ–Њ–≤–∞—Е –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –і–Њ–≥–Њ–≤–Њ—А—Ц–≤ –њ—А–Њ –њ–Њ—Б–ї—Г–≥–Є –Ј –і–∞–≤–∞–ї—М–љ–Є—Ж—М–Ї–Њ—О —Б–Є—А–Њ–≤–Є–љ–Њ—О.

–У–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–∞ –і—Ц—П–ї—М–љ—Ц—Б—В—М –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ –Ј –≤–Є–і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –і–ї—П —Ж—Ц–ї–µ–є —А–Њ–Ј–і—Ц–ї—Г IX –Ъ–Њ–і–µ–Ї—Б—Г вАУ –і—Ц—П–ї—М–љ—Ц—Б—В—М –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, —П–Ї–∞ –Њ—Е–Њ–њ–ї—О—Ф –њ—А–Њ—Ж–µ—Б–Є –і–Њ–±—Г–≤–∞–љ–љ—П —В–∞ –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ (–њ.–њ. 14.1.37 –њ. 14.1 —Б—В. 14 –Ъ–Њ–і–µ–Ї—Б—Г), –і–µ –і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –≤–Є–Ј–љ–∞—З–µ–љ–Њ —П–Ї —Б—Г–Ї—Г–њ–љ—Ц—Б—В—М —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –≤–Є–ї—Г—З–µ–љ–љ—П, –Ј–Њ–Ї—А–µ–Љ–∞ –Ј –њ–Њ–Ї–ї–∞–і—Ц–≤ –і–љ–∞ –≤–Њ–і–Њ–є–Љ, —В–∞ –њ–µ—А–µ–Љ—Ц—Й–µ–љ–љ—П, —Г —В–Њ–Љ—Г —З–Є—Б–ї—Ц —В–Є–Љ—З–∞—Б–Њ–≤–µ –Ј–±–µ—А—Ц–≥–∞–љ–љ—П, –љ–∞ –њ–Њ–≤–µ—А—Е–љ—О —З–∞—Б—В–Є–љ–Є –љ–∞–і—А (–≥—Ц—А–љ–Є—З–Є—Е –њ–Њ—А—Ц–і, —А—Г–і–љ–Њ—Ч —Б–Є—А–Њ–≤–Є–љ–Є —В–Њ—Й–Њ), —Й–Њ –≤–Љ—Ц—Й—Г—Ф –Ї–Њ—А–Є—Б–љ—Ц –Ї–Њ–њ–∞–ї–Є–љ–Є, —В–∞ —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Є—Е –≤–Є–і—Ц–≤ —А–Њ–±—Ц—В –Ј –і–Њ–±—Г–≤–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ, –і–Њ —П–Ї–Є—Е –≤—Ц–і–љ–Њ—Б–Є—В—М—Б—П –њ—Ц–і–Ј–µ–Љ–љ–∞ –≥–∞–Ј–Є—Д—Ц–Ї–∞—Ж—Ц—П —В–∞ –≤–Є–њ–ї–∞–≤–ї—П–љ–љ—П, —Е—Ц–Љ—Ц—З–љ–µ —В–∞ –±–∞–Ї—В–µ—А—Ц–∞–ї—М–љ–µ –≤–Є–ї—Г–≥–Њ–≤—Г–≤–∞–љ–љ—П, –і—А–∞–ґ–љ–∞ —В–∞ –≥—Ц–і—А–∞–≤–ї—Ц—З–љ–∞ —А–Њ–Ј—А–Њ–±–Ї–∞ —А–Њ–Ј—Б–Є–њ–љ–Є—Е —А–Њ–і–Њ–≤–Є—Й, –≥—Ц–і—А–∞–≤–ї—Ц—З–љ–Є–є —В—А–∞–љ—Б–њ–Њ—А—В –≥—Ц—А–љ–Є—З–Є—Е –њ–Њ—А—Ц–і –њ–Њ–Ї–ї–∞–і—Ц–≤ –і–љ–∞ –≤–Њ–і–Њ–є–Љ (–њ.–њ. 14.1.51 –њ. 14.1 —Б—В. 14 –Ъ–Њ–і–µ–Ї—Б—Г).

–Я–µ—А–≤–Є–љ–љ–∞ –њ–µ—А–µ—А–Њ–±–Ї–∞ (–Ј–±–∞–≥–∞—З–µ–љ–љ—П) –Љ—Ц–љ–µ—А–∞–ї—М–љ–Њ—Ч —Б–Є—А–Њ–≤–Є–љ–Є –Ј–≥—Ц–і–љ–Њ –Ј –њ.–њ. 14.1.150 –њ. 14.1 —Б—В. 14 –Ъ–Њ–і–µ–Ї—Б—Г —Ф —Б–Ї–ї–∞–і–Њ–≤–Њ—О –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, —П–Ї–∞ –≤–Ї–ї—О—З–∞—Ф —Б—Г–Ї—Г–њ–љ—Ц—Б—В—М –Њ–њ–µ—А–∞—Ж—Ц–є —Ц–Ј: –Ј–±–Є—А–∞–љ–љ—П, –і—А–Њ–±–ї–µ–љ–љ—П –∞–±–Њ –Љ–µ–ї–µ–љ–љ—П, —Б—Г—И–Ї–Є, —Б–Њ—А—В—Г–≤–∞–љ–љ—П –Ј–∞ –±—Г–і—М-—П–Ї–Є–Љ–Є —Д—Ц–Ј–Є—З–љ–Є–Љ–Є –≤–ї–∞—Б—В–Є–≤–Њ—Б—В—П–Љ–Є –і—А–Њ–±–ї–µ–љ–Є—Е –∞–±–Њ –Љ–µ–ї–µ–љ–Є—Е –≥—Ц—А—Б—М–Ї–Є—Е –њ–Њ—А—Ц–і –∞–±–Њ –Љ—Ц–љ–µ—А–∞–ї—М–љ–Є—Е —Г—В–≤–Њ—А–µ–љ—М —Ц–Ј –Ј–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П–Љ –±—Г–і—М-—П–Ї–Є—Е —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –њ—А–Њ—Ж–µ—Б—Ц–≤ —Б–Њ—А—В—Г–≤–∞–љ–љ—П, —П–Ї—Ц –Ј–∞–±–µ–Ј–њ–µ—З—Г—О—В—М –Њ—В—А–Є–Љ–∞–љ–љ—П –≥—Ц—А–љ–Є—З–Є–Љ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –≤–Є–і–Є —П–Ї–Њ—Ч –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ—Ц –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Є–Љ–Є –Ї–Њ–љ–і–Є—Ж—Ц—П–Љ–Є –љ–∞ –Љ—Ц–љ–µ—А–∞–ї—М–љ—Г —Б–Є—А–Њ–≤–Є–љ—Г –Њ–±вАЩ—Ф–Ї—В–∞ (–і—Ц–ї—П–љ–Ї–Є) –љ–∞–і—А.

–Т–Є–Ї–Њ–љ–∞–љ–љ—П —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –і–Њ–±—Г–≤–∞–љ–љ—П —В–∞ —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є –Љ–Њ–ґ–µ –≤–Є–Ї–Њ–љ—Г–≤–∞—В–Є—Б—П –њ–ї–∞—В–љ–Є–Ї–Њ–Љ –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –љ–µ –≤ –Њ–і–љ–Њ–Љ—Г –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–Љ—Г (–Ј–≤—Ц—В–љ–Њ–Љ—Г) –њ–µ—А—Ц–Њ–і—Ц —Ц, –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ, –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Љ–Њ–ґ—Г—В—М –≤–Є–љ–Є–Ї–∞—В–Є (—Г—В–Њ—З–љ—О–≤–∞—В–Є—Б—П) —П–Ї –њ—Ц—Б–ї—П –≤–Є–Ї–Њ–љ–∞–љ–љ—П —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –і–Њ–±—Г–≤–∞–љ–љ—П (—П–Ї—Й–Њ –і–Њ–±—Г—В–∞ –Љ—Ц–љ–µ—А–∞–ї—М–љ–∞ —Б–Є—А–Њ–≤–Є–љ–∞ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—Ф –≤–Є–Љ–Њ–≥–∞–Љ —Б—В–∞–љ–і–∞—А—В—Ц–≤ –і–ї—П –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –њ—А–Є–і–∞—В–љ–Њ—Ч –і–ї—П –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –≥–∞–ї—Г–Ј—П–Љ–Є –њ—А–Њ–Љ–Є—Б–ї–Њ–≤–Њ—Б—В—Ц —Ц–љ—И–Є–Љ–Є, –љ—Ц–ґ –≤–Є–і–Њ–±—Г–≤–љ–∞), —В–∞–Ї —Ц –њ—Ц—Б–ї—П —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є –і–Њ–±—Г—В–Њ—Ч –Љ—Ц–љ–µ—А–∞–ї—М–љ–Њ—Ч —А–µ—З–Њ–≤–Є–љ–Є.

–£ —А–∞–Ј—Ц –Ї–Њ–ї–Є –і–Њ –Њ–±—Б—П–≥—Ц–≤ –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, —Й–Њ –≤–Ј—П—В—Ц –љ–∞ –Њ–±–ї—Ц–Ї –њ—Ц—Б–ї—П –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –і–Њ–±—Г–≤–∞–љ–љ—П (—П–Ї—Й–Њ –і–Њ–±—Г—В–∞ –Љ—Ц–љ–µ—А–∞–ї—М–љ–∞ —Б–Є—А–Њ–≤–Є–љ–∞ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—Ф –≤–Є–Љ–Њ–≥–∞–Љ —Б—В–∞–љ–і–∞—А—В—Ц–≤ –і–ї—П –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –њ—А–Є–і–∞—В–љ–Њ—Ч –і–ї—П –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –≥–∞–ї—Г–Ј—П–Љ–Є –њ—А–Њ–Љ–Є—Б–ї–Њ–≤–Њ—Б—В—Ц, —Ц–љ—И–Є—Е –љ—Ц–ґ –≤–Є–і–Њ–±—Г–≤–љ–∞) —Ц–Ј —Б–њ–ї–∞—В–Њ—О –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М, —Г –љ–∞—Б—В—Г–њ–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е (–Ј–≤—Ц—В–љ–Є—Е) –њ–µ—А—Ц–Њ–і–∞—Е –Ј–∞ —А—Ц—И–µ–љ–љ—П–Љ –њ–ї–∞—В–љ–Є–Ї–∞ –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –≤–Є–Ї–Њ–љ—Г—О—В—М—Б—П –Њ–њ–µ—А–∞—Ж—Ц—Ч –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є, —А–µ–Ј—Г–ї—М—В–∞—В–Њ–Љ —П–Ї–Њ—Ч —Ф –љ–Њ–≤—Ц –≤–Є–і–Є –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –њ. 252.14 —Б—В. 252 –Ъ–Њ–і–µ–Ї—Б—Г –њ–µ—А–µ–і–±–∞—З–µ–љ–∞ –Љ–Њ–ґ–ї–Є–≤—Ц—Б—В—М —Г—В–Њ—З–љ–µ–љ–љ—П (–±–µ–Ј –Ј–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П —Б–∞–љ–Ї—Ж—Ц–є) –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј —Г—А–∞—Е—Г–≤–∞–љ–љ—П–Љ —А–∞–љ—Ц—И–µ –≤–Є–Ї–Њ–љ–∞–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М, —П–Ї—Ц –≤–Є–љ–Є–Ї–∞–ї–Є –Ј–∞ –њ–Њ–њ–µ—А–µ–і–љ—Ц–Љ–Є –Њ–њ–µ—А–∞—Ж—Ц—П–Љ–Є –Ј –і–∞–љ–Є–Љ –≤–Є–і–Њ–Љ –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є.

–Я–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ї–Њ–ґ–љ–Є–є –њ–Њ–і–∞—В–Ї–Њ–≤–Є–є (–Ј–≤—Ц—В–љ–Є–є) –њ–µ—А—Ц–Њ–і, —Й–Њ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—Ф –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–Љ—Г –Ї–≤–∞—А—В–∞–ї—Г, –і–µ–Ї–ї–∞—А—Г—О—В—М—Б—П —Г –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Я–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –і–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Ј —А–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є, —Д–Њ—А–Љ—Г —П–Ї–Њ—Ч –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Њ –љ–∞–Ї–∞–Ј–Њ–Љ –Ь—Ц–љ—Ц—Б—В–µ—А—Б—В–≤–∞ —Д—Ц–љ–∞–љ—Б—Ц–≤ –£–Ї—А–∞—Ч–љ–Є –≤—Ц–і 17.08.2015 вДЦ 719, –Ј–∞—А–µ—Ф—Б—В—А–Њ–≤–∞–љ–Є–Љ —Г –Ь—Ц–љ—Ц—Б—В–µ—А—Б—В–≤—Ц —О—Б—В–Є—Ж—Ц—Ч –£–Ї—А–∞—Ч–љ–Є 03.09.2015 –Ј–∞ вДЦ 1051/27496 (–і–∞–ї—Ц вАУ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—П, –і–Њ–і–∞—В–Њ–Ї 1).

–£ —А–∞–Ј—Ц –≤–Ј—П—В—В—П –љ–∞ –Њ–±–ї—Ц–Ї —Г –Ј–≤—Ц—В–љ–Њ–Љ—Г (–њ–Њ–і–∞—В–Ї–Њ–≤–Њ–Љ—Г) –њ–µ—А—Ц–Њ–і—Ц –Њ–і–љ–Њ–≥–Њ –∞–±–Њ –і–µ–Ї—Ц–ї—М–Ї–Њ—Е –љ–Њ–≤–Є—Е –≤–Є–і—Ц–≤ –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –Ј–∞ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є –≤–Є–Ї–Њ–љ–∞–љ–љ—П –Њ–њ–µ—А–∞—Ж—Ц–є –Ј –њ–µ—А–≤–Є–љ–љ–Њ—Ч –Њ–±—А–Њ–±–Ї–Є –њ–Њ–њ–µ—А–µ–і–љ—М–Њ –Ј–∞–і–µ–Ї–ї–∞—А–Њ–≤–∞–љ–Њ—Ч –і–Њ–±—Г—В–Њ—Ч –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –і–ї—П –Ї–Њ–ґ–љ–Њ–≥–Њ —В–∞–Ї–Њ–≥–Њ –≤–Є–і—Г, —Й–Њ —Ц–і–µ–љ—В–Є—Д—Ц–Ї—Г—Ф—В—М—Б—П –Ј–∞ —А—П–і–Ї–∞–Љ–Є —А–Њ–Ј–і—Ц–ї—Г 8 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч, —Б–Ї–ї–∞–і–∞—Ф—В—М—Б—П –Њ–Ї—А–µ–Љ–Є–є —А–Њ–Ј—А–∞—Е—Г–љ–Њ–Ї (–і–Њ–і–∞—В–Њ–Ї 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч).

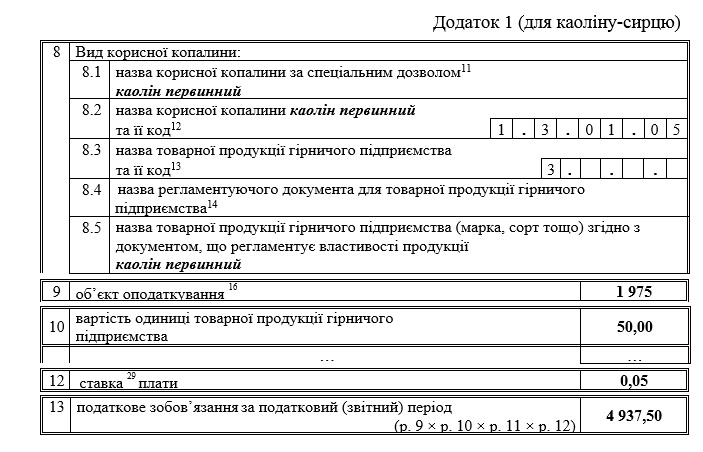

–†–Њ–Ј–і—Ц–ї 8 ¬Ђ–Т–Є–і –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є¬ї –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –≤—Ц–і–Њ–±—А–∞–ґ–∞—Ф —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—О –њ—А–Њ –≤–Є–і–Є –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є, —Г —В–Њ–Љ—Г —З–Є—Б–ї—Ц –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –Ј–Њ–Ї—А–µ–Љ–∞:

¬Ђ–љ–∞–Ј–≤–∞ –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є –Ј–∞ —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Є–Љ –і–Њ–Ј–≤–Њ–ї–Њ–Љ¬ї (—А—П–і. 8.1 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч);

¬Ђ–љ–∞–Ј–≤–∞ –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є —В–∞ —Ч—Ч –Ї–Њ–і¬ї –Ј–∞–Ј–љ–∞—З–∞—Ф—В—М—Б—П –Ј–≥—Ц–і–љ–Њ –Ј –і–Њ–і–∞—В–Ї–Њ–Љ 13 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч (—А—П–і. 8.2 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч);

¬Ђ–љ–∞–Ј–≤–∞ —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ —В–∞ —Ч—Ч –Ї–Њ–і¬ї –Ј–∞–Ј–љ–∞—З–∞—Ф—В—М—Б—П –Ј–≥—Ц–і–љ–Њ –Ј –і–Њ–і–∞—В–Ї–Њ–Љ 14 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч (—А—П–і. 8.3 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч);

¬Ђ–љ–∞–Ј–≤–∞ —А–µ–≥–ї–∞–Љ–µ–љ—В—Г—О—З–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –і–ї—П —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞¬ї (—А—П–і. 8.4 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч);

¬Ђ–љ–∞–Ј–≤–∞ —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ (–Љ–∞—А–Ї–∞, —Б–Њ—А—В —В–Њ—Й–Њ) –Ј–≥—Ц–і–љ–Њ –Ј –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ, —Й–Њ —А–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф –≤–ї–∞—Б—В–Є–≤–Њ—Б—В—Ц –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч¬ї (—А—П–і. 8.5 –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч).

–Я–µ—А–µ–ї—Ц–Ї –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –Ј–∞–≥–∞–ї—М–љ–Њ–і–µ—А–ґ–∞–≤–љ–Њ–≥–Њ —В–∞ –Љ—Ц—Б—Ж–µ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–љ—П –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Њ—О –Ъ–∞–±—Ц–љ–µ—В—Г –Ь—Ц–љ—Ц—Б—В—А—Ц–≤ –£–Ї—А–∞—Ч–љ–Є –≤—Ц–і 12 –≥—А—Г–і–љ—П 1994 —А–Њ–Ї—Г вДЦ 827 (–і–∞–ї—Ц вАУ –Я–µ—А–µ–ї—Ц–Ї). –Я—А–Є —Ж—М–Њ–Љ—Г —Г —А–∞–Ј—Ц –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є —Г –і–µ–Ї—Ц–ї—М–Ї–Њ—Е –љ–∞–њ—А—П–Љ–∞—Е –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –Я–µ—А–µ–ї—Ц–Ї—Г, –љ–∞–њ—А—П–Љ –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П —А–Њ–і–Њ–≤–Є—Й–∞ –Ї–Њ—А–Є—Б–љ–Њ—Ч –Ї–Њ–њ–∞–ї–Є–љ–Є –≤–Є–Ј–љ–∞—З–∞—Ф—В—М—Б—П –Ј–∞ —А—Ц—И–µ–љ–љ—П–Љ –Ф–µ—А–ґ–∞–≤–љ–Њ—Ч –Ї–Њ–Љ—Ц—Б—Ц—Ч –њ–Њ –Ј–∞–њ–∞—Б–∞—Е –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ.

–Т–Њ–і–љ–Њ—З–∞—Б —Ц–љ—Б—В—А—Г–Ї—Ж—Ц—П–Љ–Є –Ф–µ—А–ґ–∞–≤–љ–Њ—Ч –Ї–Њ–Љ—Ц—Б—Ц—Ч –њ–Њ –Ј–∞–њ–∞—Б–∞—Е –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ —Ц–Ј –Ј–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П –Ъ–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—Ч –Ј–∞–њ–∞—Б—Ц–≤ —Ц —А–µ—Б—Г—А—Б—Ц–≤ –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –і–µ—А–ґ–∞–≤–љ–Њ–≥–Њ —Д–Њ–љ–і—Г –љ–∞–і—А, –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Њ—О –њ–Њ—Б—В–∞–љ–Њ–≤–Њ—О –Ъ–∞–±—Ц–љ–µ—В—Г –Ь—Ц–љ—Ц—Б—В—А—Ц–≤ –£–Ї—А–∞—Ч–љ–Є –≤—Ц–і 05 —В—А–∞–≤–љ—П 1997 —А–Њ–Ї—Г вДЦ 432 (–і–∞–ї—Ц вАУ –Ъ–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—П), –і–Њ —А–Њ–і–Њ–≤–Є—Й –Њ–Ї—А–µ–Љ–Є—Е –≤–Є–і—Ц–≤ –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –њ–µ—А–µ–і–±–∞—З–∞—Ф—В—М—Б—П —В–∞–Ї–Њ–ґ —А–Њ–Ј–њ–Њ–і—Ц–ї –Ј–∞–њ–∞—Б—Ц–≤ –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ –Ј–∞ —Б–Њ–±—Ц–≤–∞—А—В—Ц—Б—В—О —Ч—Е –≤–Є–і–Њ–±—Г—В–Ї—Г —В–∞ –њ–µ—А–µ—А–Њ–±–Ї–Є –љ–∞ –Ґ–Њ–≤–∞—А–љ—Г –њ—А–Њ–і—Г–Ї—Ж—Ц—О, –Ј–≥—Ц–і–љ–Њ —Ц–Ј –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Є–Љ–Є –Ї–Њ–љ–і–Є—Ж—Ц—П–Љ–Є –љ–∞ –Љ—Ц–љ–µ—А–∞–ї—М–љ—Г —Б–Є—А–Њ–≤–Є–љ—Г —П–Ї —Б—Г–Ї—Г–њ–љ–Њ—Б—В—Ц –≤–Є–Љ–Њ–≥ –і–Њ —П–Ї–Њ—Б—В—Ц —Ц –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ, –≥—Ц—А–љ–Є—З–Њ-–≥–µ–Њ–ї–Њ–≥—Ц—З–љ–Є—Е —В–∞ —Ц–љ—И–Є—Е —Г–Љ–Њ–≤ –Ї–Њ—А–Є—Б—В—Г–≤–∞–љ–љ—П –і—Ц–ї—П–љ–Ї–Њ—О –љ–∞–і—А (–і–∞–ї—Ц вАУ –Ъ–Њ–љ–і–Є—Ж—Ц—Ч) –Ј –µ–Ї—Б–њ–µ—А—В–љ–Є–Љ –Њ–±—А–∞–љ–љ—П–Љ —В–Њ–≥–Њ –≤–∞—А—Ц–∞–љ—В—Г —В–µ—Е–љ—Ц–Ї–Њ-–µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Є—Е —А–Њ–Ј—А–∞—Е—Г–љ–Ї—Ц–≤, —П–Ї–Є–є –Ј–∞–±–µ–Ј–њ–µ—З—Г—Ф —А–∞—Ж—Ц–Њ–љ–∞–ї—М–љ–µ –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –љ–∞–і—А, –≥–Њ–ї–Њ–≤–љ–Є–Љ —З–Є–љ–Њ–Љ –Ј–∞ –Њ–Ј–љ–∞–Ї–Њ—О –Љ–∞–Ї—Б–Є–Љ—Ц–Ј–∞—Ж—Ц—Ч –Њ—В—А–Є–Љ—Г–≤–∞–љ–Њ—Ч –≤–ї–∞—Б–љ–Є–Ї–Њ–Љ –љ–∞–і—А –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Њ—Ч –≤–Є–≥–Њ–і–Є (—А–µ–љ—В–љ–Њ–≥–Њ –і–Њ—Е–Њ–і—Г) –Ј –Љ–µ—В–Њ—О –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –Њ—Ж—Ц–љ–Њ–Ї —В–µ—Е–љ—Ц–Ї–Њ-–µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Є—Е —В–∞ —Д—Ц–љ–∞–љ—Б–Њ–≤–Є—Е –њ–Њ–Ї–∞–Ј–љ–Є–Ї—Ц–≤ –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –і–ї—П —Ж—Ц–ї–µ–є —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ–Њ–≥–Њ –њ–ї–∞–љ—Г–≤–∞–љ–љ—П —В–∞ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П (–∞–±–Ј–∞—Ж —Б—М–Њ–Љ–Є–є –њ. 2 –Я–Њ–ї–Њ–ґ–µ–љ–љ—П –њ—А–Њ –њ–Њ—А—П–і–Њ–Ї –њ—А–Њ–≤–µ–і–µ–љ–љ—П –і–µ—А–ґ–∞–≤–љ–Њ—Ч –µ–Ї—Б–њ–µ—А—В–Є–Ј–Є —В–∞ –Њ—Ж—Ц–љ–Ї–Є –Ј–∞–њ–∞—Б—Ц–≤ –Ї–Њ—А–Є—Б–љ–Є—Е –Ї–Њ–њ–∞–ї–Є–љ, –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–Њ–≥–Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Њ—О –Ъ–∞–±—Ц–љ–µ—В—Г –Ь—Ц–љ—Ц—Б—В—А—Ц–≤ –£–Ї—А–∞—Ч–љ–Є –≤—Ц–і 22 –≥—А—Г–і–љ—П 1994 —А–Њ–Ї—Г вДЦ 865). –Ъ–Њ–љ–і–Є—Ж—Ц—Ч, –Ј–Њ–Ї—А–µ–Љ–∞, –≤ —З–∞—Б—В–Є–љ—Ц —А–µ–Ј—Г–ї—М—В–∞—В–Є–≤–љ–Њ—Б—В—Ц –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, –±–∞–Ј—Г—О—В—М—Б—П –љ–∞ –і–Њ—В—А–Є–Љ–∞–љ–љ—Ц —Ж–Є–Љ–Є –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞–Љ–Є —В–∞–Ї–Њ—Ч –Њ–±–Њ–≤вАЩ—П–Ј–Ї–Њ–≤–Њ—Ч –≤–Є–Љ–Њ–≥–Є –і–Њ –њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ —П–Ї –њ–µ—А–µ–≤–Є—Й–µ–љ–љ—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—Ц –і—Ц—П–ї—М–љ–Њ—Б—В—Ц –≥—Ц—А–љ–Є—З–Њ–≥–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ —Ц–Ј –≤–Є—А–Њ–±–љ–Є—Ж—В–≤–∞ –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, —Й–Њ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—Ф —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Љ —Б—В–∞–љ–і–∞—А—В–∞–Љ, —Б—В–∞–≤–Ї–Є —А–µ—Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Э–∞—Ж—Ц–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї—Г (–њ—Г–љ–Ї—В–Є 2-3 –Ъ–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—Ч).

–Я—А–Є–Ї–ї–∞–і

–†–Њ–Ј–≥–ї—П–љ–µ–Љ–Њ –њ–Њ—А—П–і–Њ–Ї –Њ–±—З–Є—Б–ї–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –љ–∞ —Г–Љ–Њ–≤–љ–Њ–Љ—Г –њ—А–Є–Ї–ї–∞–і—Ц –њ—Ц–і–і–∞–љ–љ—О –Њ–±—Б—П–≥—Ц–≤ –і–Њ–±—Г—В–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О –Њ–њ–µ—А–∞—Ж—Ц—П–Љ –Ј –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є (–Ј–±–∞–≥–∞—З–µ–љ–љ—П).

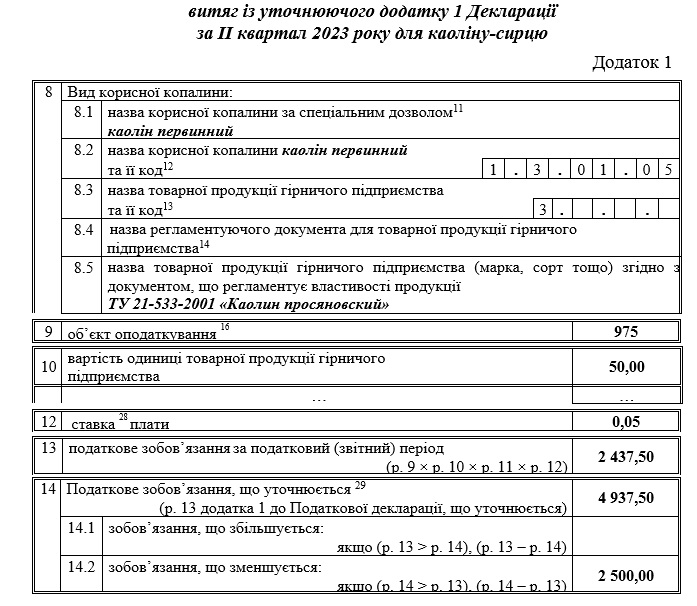

–У—Ц—А–љ–Є—З–µ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ (–і–∞–ї—Ц вАУ –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ) —Г –Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г –і–Њ–±—Г–ї–Њ 2 000 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г —В–∞ –Њ–±вАЩ—Ф–Ї—В–Њ–Љ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –†–µ–љ—В–љ–Њ—О –њ–ї–∞—В–Њ—О —Г –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –≤–Є–Ј–љ–∞–ї–Њ –≤–Ј—П—В—Ц –љ–∞ –Њ–±–ї—Ц–Ї 1975 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О (–≤—В—А–∞—З–µ–љ–Њ –≤ –љ–∞–і—А–∞—Е 25 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О).

–Ґ–Њ–≤–∞—А–љ–∞ –њ—А–Њ–і—Г–Ї—Ж—Ц—П –і–Њ–±—Г—В–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О —Г –Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г –±—Г–ї–∞ —А–µ–∞–ї—Ц–Ј–Њ–≤–∞–љ–∞ –≤ –Њ–±—Б—П–Ј—Ц 975 —В–Њ–љ–љ –Ј–∞ —Ж—Ц–љ–Њ—О 50 –≥—А–љ/—В, –њ—А–Є —А–Њ–Ј—А–∞—Е—Г–љ–Ї–Њ–≤—Ц–є –≤–∞—А—В–Њ—Б—В—Ц –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О 43 –≥—А–љ/—В, –±—Ц–ї—М—И–∞ –Ј —П–Ї–Є—Е вАУ 50 –≥—А–љ/—В –Ј–∞—Б—В–Њ—Б–Њ–≤–∞–љ–∞ –≤ —П–Ї–Њ—Б—В—Ц –±–∞–Ј–Є –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –†–µ–љ—В–љ–Њ—О –њ–ї–∞—В–Њ—О —Г –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Ј–∞ –Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г. –†–µ—И—В–∞ —Б—Д–Њ—А–Љ—Г–≤–∞–ї–∞ –Ј–∞–њ–∞—Б–Є –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞.

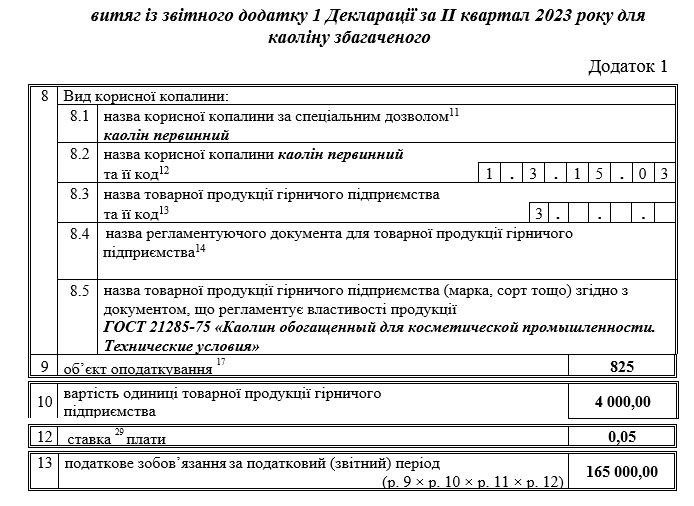

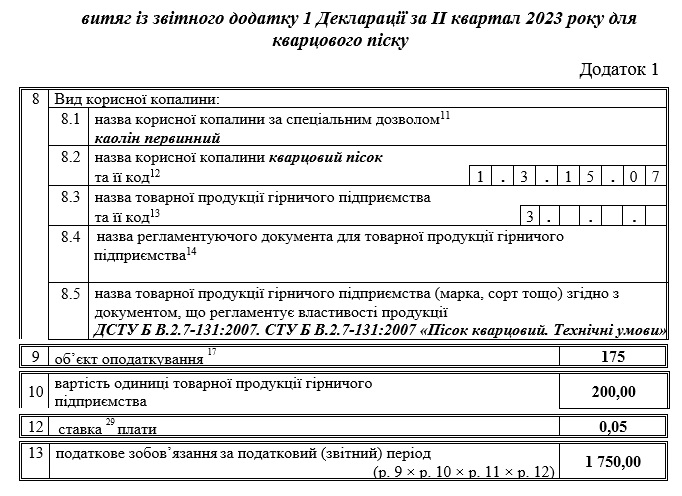

–£ –Ї–≤—Ц—В–љ—Ц 2023 —А–Њ–Ї—Г –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ –≤–≤–µ–і–µ–љ–Њ –≤ –µ–Ї—Б–њ–ї—Г–∞—В–∞—Ж—Ц—О —Ж–Є–Ї–ї –Ј–±–∞–≥–∞—З–µ–љ–љ—П –Ї–∞–Њ–ї—Ц–љ—Г, –і–µ —Г –Ї–≤—Ц—В–љ—Ц вАУ —В—А–∞–≤–љ—Ц 2023 —А–Њ–Ї—Г –≤–Є–Ї–Њ–љ–∞–љ–Њ –Њ–њ–µ—А–∞—Ж—Ц—Ч —Ц–Ј –Ј–±–∞–≥–∞—З–µ–љ–љ—П 1 000 —В–Њ–љ–љ –Ј–∞–њ–∞—Б—Ц–≤ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О, –Ј –Њ—В—А–Є–Љ–∞–љ–љ—П–Љ —В–∞–Ї–Є—Е –≤–Є–і—Ц–≤ —В–∞ –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч:

вАУ –Ј–±–∞–≥–∞—З–µ–љ–Є–є –Ї–∞–Њ–ї—Ц–љ вАУ 825 —В–Њ–љ–љ;

вАУ –Ї–≤–∞—А—Ж–Њ–≤–Є–є –њ—Ц—Б–Њ–Ї вАУ 175 —В–Њ–љ–љ.

–Т–Є—А–Њ–±–ї–µ–љ–∞ –Ґ–Њ–≤–∞—А–љ–∞ –њ—А–Њ–і—Г–Ї—Ж—Ц—П —Г –њ–Њ–≤–љ–Њ–Љ—Г –Њ–±—Б—П–Ј—Ц —А–µ–∞–ї—Ц–Ј–Њ–≤–∞–љ–∞ 10 —З–µ—А–≤–љ—П 2023 —А–Њ–Ї—Г –Ј–∞ —Д–∞–Ї—В–Є—З–љ–Њ—О —Ж—Ц–љ–Њ—О (–±–µ–Ј –Я–Ф–Т), –∞ —Б–∞–Љ–µ:

вАУ 4 000 –≥—А–љ/—В–Њ–љ–љ—Г –Ј–±–∞–≥–∞—З–µ–љ–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г;

вАУ 200 –≥—А–љ/—В–Њ–љ–љ—Г –Ї–≤–∞—А—Ж–Њ–≤–Њ–≥–Њ –њ—Ц—Б–Ї—Г.

–§–∞–Ї—В–Є—З–љ–∞ —Ж—Ц–љ–∞ —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч –Ї–Њ–ґ–љ–Њ–≥–Њ –≤–Є–і—Г –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч –њ–µ—А–µ–≤–Є—Й–Є–ї–∞ —Ч—Е —А–Њ–Ј—А–∞—Е—Г–љ–Ї–Њ–≤—Ц –≤–∞—А—В–Њ—Б—В—Ц:

вАУ –Ї–∞–Њ–ї—Ц–љ вАУ 150 –≥—А–љ/—В–Њ–љ–љ—Г;

вАУ –Ї–≤–∞—А—Ж–Њ–≤–Є–є –њ—Ц—Б–Њ–Ї вАУ 100 –≥—А–љ/—В–Њ–љ–љ—Г.

–Ю—Б–Ї—Ц–ї—М–Ї–Є –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Ц –Њ–њ–µ—А–∞—Ж—Ц–є —Ц–Ј –Ј–±–∞–≥–∞—З–µ–љ–љ—П –≤—Ц–і–±—Г–ї–∞—Б—П –Ј–Љ—Ц–љ–∞ –≤–Є–і—Г –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, —В–Њ –≤–Є–љ–Є–Ї–∞—Ф –љ–µ–Њ–±—Е—Ц–і–љ—Ц—Б—В—М —Г—В–Њ—З–љ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є —Й–Њ–і–Њ —В–∞–Ї–Є—Е –≤–Є–і—Ц–≤ –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, —П–Ї–∞ —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П –њ—Ц—Б–ї—П –Ј–±–∞–≥–∞—З–µ–љ–љ—П –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О.

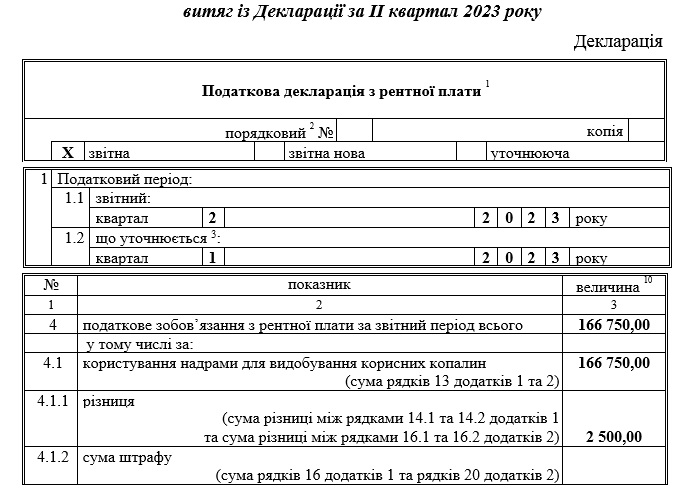

–†–Њ–Ј–≥–ї—П–љ–µ–Љ–Њ –њ–Њ—А—П–і–Њ–Ї –Њ–±—З–Є—Б–ї–µ–љ–љ—П –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ —Б–≤–Њ—Ч—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ—М –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є, —Й–Њ –љ–µ –њ–Њ—А—Г—И—Г–≤–∞—В–Є–Љ—Г—В—М –≤–Є–Љ–Њ–≥–Є –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–∞.

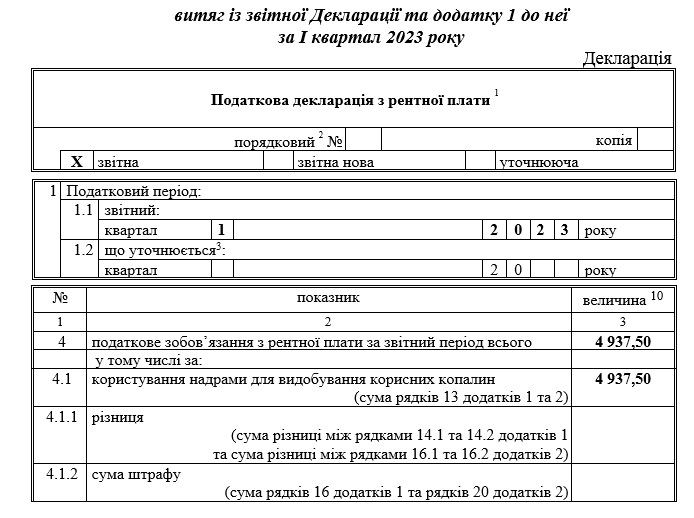

–Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ –Ј–∞–і–µ–Ї–ї–∞—А—Г–≤–∞–ї–Њ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г –Ј–∞ 1975 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О —Г —А–Њ–Ј–Љ—Ц—А—Ц 4 937,50 –≥—А–Є–≤–µ–љ—М –њ—А–Є —Б—В–∞–≤—Ж—Ц –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є 5 –≤—Ц–і—Б–Њ—В–Ї—Ц–≤:

1 975 —В √Ч 50 –≥—А–љ √Ч 5 % = 4 937,50 –≥—А–Є–≤–µ–љ—М.

–£ —А–µ–Ј—Г–ї—М—В–∞—В—Ц –њ—Ц–і–і–∞–љ–љ—П –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ —Г –Ї–≤—Ц—В–љ—Ц вАУ —В—А–∞–≤–љ—Ц 2023 —А–Њ–Ї—Г –Њ–њ–µ—А–∞—Ж—Ц—П–Љ –Ј–±–∞–≥–∞—З–µ–љ–љ—П 1000 —В–Њ–љ–љ –і–Њ–±—Г—В–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О, –Ј–∞ —П–Ї—Ц —Г –Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г –±—Г–ї–Њ —Б–њ–ї–∞—З–µ–љ–Њ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є —Г —А–Њ–Ј–Љ—Ц—А—Ц 2 500 –≥—А–Є–≤–µ–љ—М, –Њ—В—А–Є–Љ–∞–љ–Њ:

825 —В–Њ–љ–љ –Ј–±–∞–≥–∞—З–µ–љ–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г, —П–Ї—Ц—Б–љ—Ц —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є —П–Ї–Њ–≥–Њ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—О—В—М –Ґ–£ 21-533-2001 ¬Ђ–Ъ–∞–Њ–ї—Ц–љ –њ—А–Њ—Б—П–љ—Ц–≤—Б—М–Ї–Є–є¬ї;

175 —В–Њ–љ–љ –Ї–≤–∞—А—Ж–Њ–≤–Њ–≥–Њ –њ—Ц—Б–Ї—Г, —П–Ї—Ц—Б–љ—Ц —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є —П–Ї–Њ–≥–Њ –≤—Ц–і–њ–Њ–≤—Ц–і–∞—О—В—М –Ф–°–Ґ–£ –С –Т.2.7-131:2007. –°–Ґ–£ –С –Т.2.7-131:2007.

–Я–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Њ–±—З–Є—Б–ї–µ–љ—Ц —Г —А–Њ–Ј–Љ—Ц—А—Ц 165 000,00 —В–∞ 1 750,00 –≥—А–Є–≤–µ–љ—М –і–ї—П –Ј–±–∞–≥–∞—З–µ–љ–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г —В–∞ –Ї–≤–∞—А—Ж–Њ–≤–Њ–≥–Њ –њ—Ц—Б–Ї—Г –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ:

825 —В √Ч 4 000 –≥—А–љ √Ч 5 % = 165 000,00 –≥—А–Є–≤–µ–љ—М,

175 —В √Ч 200 –≥—А–љ √Ч 5 % = 1 750,00 –≥—А–Є–≤–µ–љ—М.

–Ґ–∞–Ї—Ц –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ –Ј–∞ –Њ–±—Б—П–≥–Є –≤–Є–і—Ц–≤ —В–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –Њ—В—А–Є–Љ–∞–љ–Є—Е —Г —А–µ–Ј—Г–ї—М—В–∞—В—Ц –Ј–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П –Њ–њ–µ—А–∞—Ж—Ц–є –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є, –і–µ–Ї–ї–∞—А—Г—О—В—М—Б—П —Г –Ј–≤—Ц—В–љ—Ц–є –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Ј–∞ –Ж–Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г —Г –Њ–Ї—А–µ–Љ–Є—Е –і–Њ–і–∞—В–Ї–∞—Е 1 –і–Њ –љ–µ—Ч (–≤–Є—В—П–≥ —Ц–Ј –Ј–≤—Ц—В–љ–Є—Е –і–Њ–і–∞—В–Ї—Ц–≤ 1 —В–∞ –Ј–≤—Ц—В–љ–Њ—Ч –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Ј–∞ –Ж–Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г).

–†–∞–Ј–Њ–Љ –Ј —В–Є–Љ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, –Ј–∞ —А–µ–∞–ї—Ц–Ј–Њ–≤–∞–љ—Ц —Г –Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г 975 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О —Д–∞–Ї—В–Є—З–љ–Њ —Б–Ї–ї–∞–ї–Є 2 375,00 –≥—А–Є–≤–µ–љ—М:

975 —В √Ч 50 –≥—А–љ √Ч 5 % = 2 437,00 –≥—А–Є–≤–µ–љ—М;

–Ю—В–ґ–µ, –Ј–∞–і–µ–Ї–ї–∞—А–Њ–≤–∞–љ—Ц —В–∞ —Б–њ–ї–∞—З–µ–љ—Ц –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г –Ј–∞ –Њ–±–ї—Ц–Ї–Њ–≤–∞–љ—Ц 1975 —В–Њ–љ–љ –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О —Г —А–Њ–Ј–Љ—Ц—А—Ц 4 937,50 –≥—А–Є–≤–µ–љ—М, –Ј —П–Ї–Є—Е 975 —В–Њ–љ–љ —А–µ–∞–ї—Ц–Ј–Њ–≤–∞–љ–Њ —Г –Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г, –∞ 1000 —В–Њ–љ–љ —Г –Ж–Ж –Ї–≤–∞—А—В–∞–ї—Ц 2023 —А–Њ–Ї—Г –њ—Ц–і–і–∞–љ–Њ –Њ–њ–µ—А–∞—Ж—Ц—П–Љ –Ј–±–∞–≥–∞—З–µ–љ–љ—П, –Љ–∞—О—В—М –±—Г—В–Є –Ј–Љ–µ–љ—И–µ–љ—Ц –љ–∞ —Б—Г–Љ—Г 2 500,00 –≥—А–Є–≤–µ–љ—М, —П–Ї–∞ –≤—Ц–і–Њ–±—А–∞–ґ–∞—Ф—В—М—Б—П —Г —А. 14.2 —Г—В–Њ—З–љ—О—О—З–Њ–≥–Њ –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Ј–∞ –Ж–Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г (–≤–Є—В—П–≥ —Ц–Ј –Ф–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч —В–∞ —Г—В–Њ—З–љ—О—О—З–Њ–≥–Њ –і–Њ–і–∞—В–Ї—Г 1 –і–Њ –љ–µ—Ч –Ј–∞ –Ж–Ж –Ї–≤–∞—А—В–∞–ї 2023 —А–Њ–Ї—Г):

4 937,50 вАУ 2 375,00 = 2 500,00 –≥—А–Є–≤–µ–љ—М.

–Ґ–∞–Ї–Є–Љ —З–Є–љ–Њ–Љ, –Я—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ –Ј –і–Њ—В—А–Є–Љ–∞–љ–љ—П–Љ –љ–Њ—А–Љ –њ. 252.14 —Б—В. 252 –Я–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б—Г –£–Ї—А–∞—Ч–љ–Є –≤–Є–Ї–Њ–љ–∞–љ–Њ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П –Ј –†–µ–љ—В–љ–Њ—Ч –њ–ї–∞—В–Є –Ј–∞ –Њ–±—Б—П–≥–Є –Ґ–Њ–≤–∞—А–љ–Њ—Ч –њ—А–Њ–і—Г–Ї—Ж—Ц—Ч, –Њ—В—А–Є–Љ–∞–љ–Њ—Ч –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Ц –≤–Є–Ї–Њ–љ–∞–љ–љ—П –Њ–њ–µ—А–∞—Ж—Ц–є –њ–µ—А–≤–Є–љ–љ–Њ—Ч –њ–µ—А–µ—А–Њ–±–Ї–Є –Ї–∞–Њ–ї—Ц–љ—Г-—Б–Є—А—Ж—О вАУ –Ј–±–∞–≥–∞—З–µ–љ–Њ–≥–Њ –Ї–∞–Њ–ї—Ц–љ—Г —В–∞ –Ї–≤–∞—А—Ж–Њ–≤–Њ–≥–Њ –њ—Ц—Б–Ї—Г.